În ciuda uneia dintre cele mai mari creșteri economice din Uniunea Europeană, ponderea veniturilor statului român din impozite, taxe și contribuții sociale a scăzut continuu în ultimii ani. Acest lucru înseamnă mai puțini bani pentru dezvoltare și bunuri publice precum educația, sănătatea sau infrastructura.

Un recent studiu al Fundației Friedrich-Ebert-Stiftung (FES), intitulat „Pauperitatea fiscală a României – Ce o explică și ce se (mai) poate face” (autori: Cornel Ban, Alexandra Rusu), analizează cauzele resurselor bugetare limitate ale României în raport cu alte țări din regiune, propunând totodată reforme administrative și legislative care să conducă la remedierea acestei situații.

România se confruntă cu problemele clasice ale economiilor cu dezvoltare inegală și dependentă de capitalul multinațional. Slăbiciunea instituțiilor, nivelul ridicat al sărăciei sau subdezvoltarea infrastructurii feroviare, rutiere sau spitalicești sunt cauze de justă dezamăgire. Deficitul său social este printre cele mai mari din Uniune, principalul preț plătit fiind o hemoragie demografică extrem de îngrijorătoare.

Puține țări mediu dezvoltate din Sudul global au avut însă o creștere economică atât de spectaculoasă în ultimii douăzeci de ani precum România, notează autorii, de la un PIB de 39 de miliarde de euro în 1999 la unul de 239 de miliarde în 2019. Per total, din 1990, PIB-ul României a crescut peste nivelul mediu al Asiei (minus China) și țărilor Visegrad.

O măsură clară a sănătății unei economii, exporturile au crescut de la 9 miliarde la 100 de miliarde în aceeași perioadă de douăzeci de ani, devenind în același timp tot mai complexe.

În același interval de timp, salariul minim brut a crescut de la 39 de euro la 409 euro, ceea ce este încă departe de a da un salariu minim net care să asigure un trai decent, dar este totuși aproape dublu față de Bulgaria, la 30 de euro distanță de cel din Ungaria și la numai 270 de euro distanță de cel din Portugalia. Nivelul salariului mediu net bate spre 700 de euro, la o distanță relativ redusă de cel din țări cândva mult mai avansate ca Ungaria (765 euro) și la 200-300 de euro distanță de cel din vechi membre ale UE ca Grecia (890 euro) și Portugalia (925 euro). Spre comparație, salariul mediu net în fostele republici sovietice din afara UE este de 200-300 de euro.

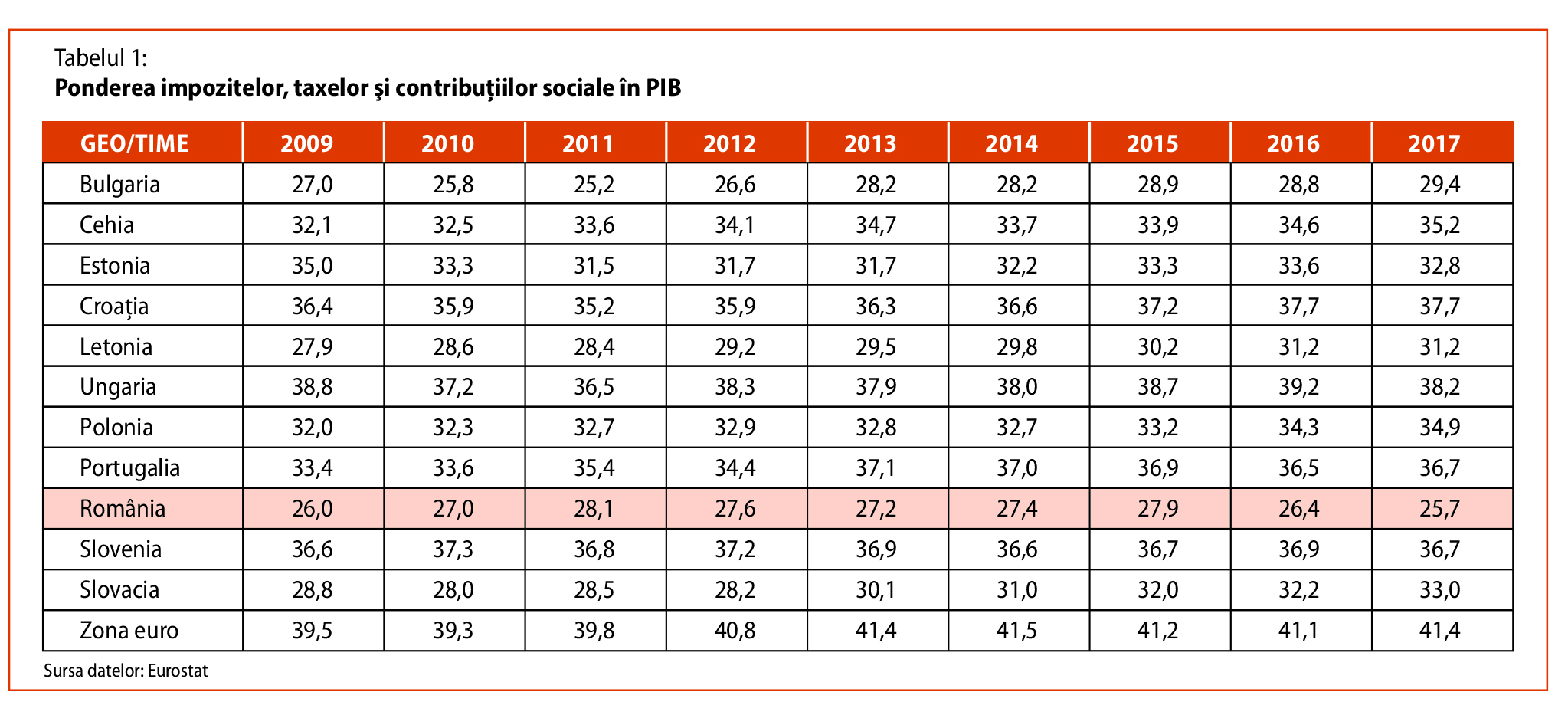

„Acesta nu este tabloul unei țări care se pregătește să stingă lumina, cum se spune adesea și foarte nefericit. Și tocmai de aceea, este cu atât mai frustrant că aceste începuturi clare de revenire să vină la pachet cu o involuție atât de sistemică în plan fiscal, resursele aflate la dispoziția societății prin intermediul statului român reducându-se în raport cu PIB-ul”, se arată în studiul FES. Într-adevăr, România este singura țară din regiunea Europei Centrale, de Est și de Sud-Est (ECESE) al cărei nivel agregat de colectare a veniturilor fiscale a scăzut pe parcursul primilor zece ani ca stat membru al UE. Lăsând la o parte paradisurile fiscale bine administrate, susțin autorii, „pauperitatea fiscală nu a fost nicăieri de bun augur pentru societate și economie.”

Argumentul principal al acestui raport este următorul: „combinația de stat slab și relaxări fiscale făcute pe fondul scăderii încasărilor statului a condamnat România la bugete tensionate, bunuri comune prost finanțate și chiar la riscuri de refinanțare a datoriei publice pe fondul crizelor financiare internaționale care vor veni. Fără o schimbare pozitivă de dimensiuni semnificative, însă fezabilă, România va continua să trăiască într-un adevărat purgatoriu fiscal, întrerupt din când în când de infernul austerității impuse de combinația cunoscută de ideologie locală și presiuni ale piețelor internaționale de titluri de stat.”

Principalele cauze ale precarității fiscale identificate de cei doi cercetători sunt legate atât de capacitatea redusă a Agenției Naționale de Administrare Fiscală (ANAF) de a-și îndeplini mandatul, cât și de subimpozitarea capitalului și gospodăriilor bogate prin măsuri legislative care au redus legislativ treptele de impozitare și au tolerat administrativ evitarea plății impozitelor la aceste categorii de plătitori.

Statul român se bazează în mod covârșitor pe impozitarea consumului și a muncii, favorizând astfel plătitorii de impozite pe capital și proprietate. Acest lucru reiese atât din legi, cât și din modul în care se alege ținta efortului de a colecta. Astfel, în perioada 2004 – 2016, impozitele pe capital și proprietate au reprezentat între 10 și 12,5% din PIB, în timp ce impozitele pe venitul corporațiilor, în aceeași perioadă, au reprezentat între 2 și 3,2% din PIB.

Capitalul e mai puțin apăsat de fisc în tot Estul, dar în România și zona baltică situația este relativ extremă. În termeni comparativi, România se regăsește printre acele state UE din cadrul grupului baltic-balcanic unde impozitele pe venit/profit și pe avere sunt la jumătatea nivelului aplicat în statele membre UE care dispun de sisteme de redistribuire extensive. Astfel, în Suedia, Belgia şi Finlanda, aceste impozite contribuie cu 18,9%, 16,9% şi 16,6% din PIB, ceea ce contrastează puternic cu Lituania (5,4% din PIB în 2017), Bulgaria (5,7% din PIB), România (6,1% din PIB) şi Croaţia (6,3% din PIB).

În ultimii ani s-a încercat o oarecare reducere a acestui dezechilibru între muncă, consum și capital în distribuția poverii fiscale prin: (a) renunțarea la rata TVA ridicată, stabilită la 24%, în favoarea unei TVA mai scăzute (19%) și diferențiate în mod progresiv (mai scăzută pentru alimente, apă, cărți, medicamente), (b) creșterea deducerilor personale pentru persoanele încadrate în muncă cu salariul minim și (c) un impozit pe profit progresiv aplicat microîntreprinderilor, în funcție de numărul de angajați ai acestora. Per total, însă, aceste reforme nu au reușit să schimbe semnificativ raportul între cele trei tipuri de plătitori de taxe.

Este 30% din PIB sub formă de impozite, taxe și contribuții sociale o țintă excesiv de ambițioasă? Deloc, susțin cei doi autori, dacă se dorește conformarea măcar la nivelul de performanță în colectarea veniturilor înregistrat în regiunea Europei Centrale, de Est și de Sud-Est (ECESE).

Prin urmare, concluzia studiului este că dacă România ar colecta la buget cât colectează Bulgaria și alte țări din vecinătate, guvernul s-ar încadra fără probleme în țintele de deficit bugetar, ar evita riscul recurent al problemelor de refinanțare și ar fi avea cu ce bani să reducă decalajele educaționale, de sănătate sau infrastructură care erodează de decenii societatea românească, în ciuda episoadelor de creștere economică remarcabilă.

Principalele recomandări sunt:

● Impozitarea progresivă a veniturilor și averilor;

● Mărirea impozitului pe dividende;

● Eliminarea scutirilor la tranzacțiile imobiliare și mărirea treptelor de impozitare la aceste tranzacții;

● Întărirea autonomiei instituționale a ANAF;

● Blocarea ajutoarelor de stat pentru investițiile realizate de firme înregistrate în centre financiare offshore;

● Închiderea regimului fiscal românesc de tip holding foarte favorabil corporațiilor în sensul că nu sunt costuri adiționale la tranzitarea fluxurilor de capital şi de dividende între companii;

● Mărirea capacității tehnice a ANAF de a opera în context internațional pentru a urmări fluxurile de evitare a impozitelor de către societățile comerciale (și gospodăriile bogate);

● Adoptarea de măsuri severe legate de datoriile societăților comerciale;

● Mărirea conformării voluntare și a moralului fiscal prin soluționarea mai rapidă a litigiilor fiscale și prelucrarea mai rapidă a cererilor de restituire a impozitelor, precum și mărirea cotelor de impozitare și a impozitării implicite aplicabile veniturilor personale ale gospodăriilor celor mai bogați 10% dintre români, gospodării care dețin 60% din bogăția totală.

Mai multe informații despre acest subiect pot fi găsite la: www.fes.ro.

{kind=link}